Hướng dẫn cách viết hóa đơn hàng biếu tặng, tiêu dùng nội bộ tránh được nhiều rủi ro không đáng có trong quá trình xuất lập, kê khai hóa đơn, thuế. Bài viết dưới đây sẽ cung cấp cho bạn các thông tin chi tiết về cách viết hóa đơn.

Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, kể cả trong trường hợp hàng hóa, dịch vụ sử dụng để quảng cáo, làm hàng mẫu, hàng khuyến mại, hay để cho, biếu, tặng, trao đổi hoặc trả lương cho người lao động.

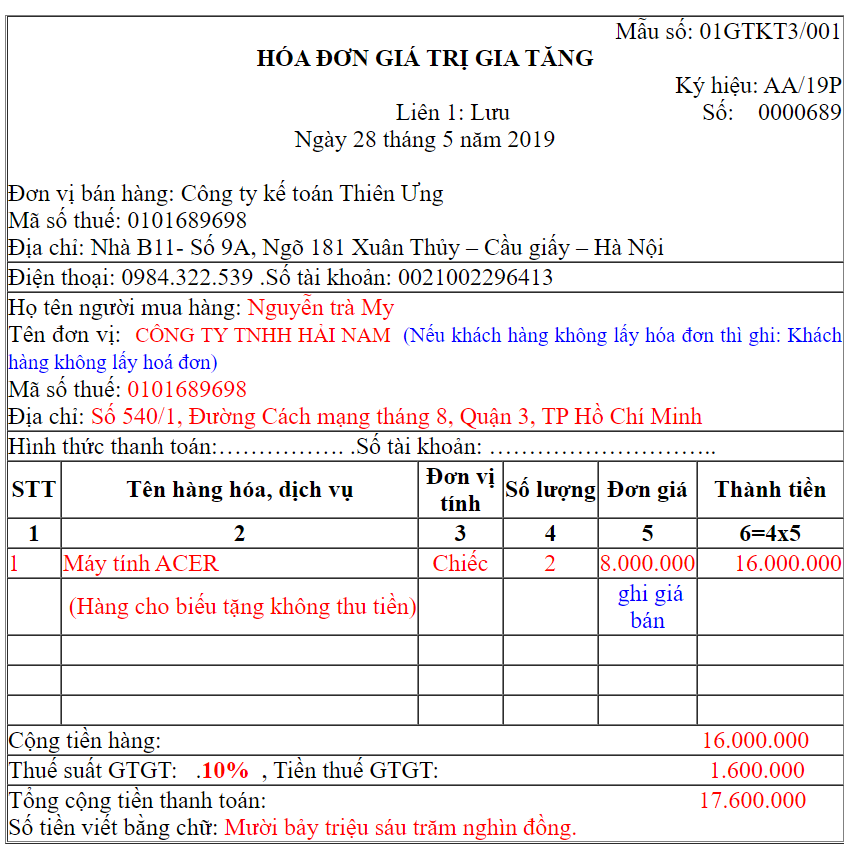

Đối với hóa đơn hàng biếu tặng: hàng hóa, dịch vụ dùng thì phải lập hóa đơn GTGT (hoặc hóa đơn bán hàng), trên hóa đơn hàng biếu tặng ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất hàng bán hàng hóa, dịch vụ cho khách hàng.

Như vậy có thể kết luận rằng:

Khi xuất hàng hoá, dịch vụ để cho hóa đơn hàng biếu tặng, sử dụng nội bộ không phải trả phí thì phải lập hoá đơn và kê khai thuế VAT (Thuế GTGT) như bình thường.

Nếu giá trị hàng hoá, dịch vụ đó thấp hơn 200.000 đồng, công ty có thể lập chung trên một hoá đơn kèm với bảng kê danh sách người được nhận vào cuối ngày;

Nếu giá trị quà tặng từ trên 200.000 đồng thì công ty cần lập hoá đơn riêng cho mỗi người nhận, trừ khi người đó không nhận hàng thì cuối ngày có thể gộp chung thành 1 hoá đơn;

“ Khi tặng quà cho khách hàng vào dịp lễ, tết, hội nghị khách hàng để phục vụ cho hoạt động sản xuất kinh doanh, doanh nghiệp phải lập hóa đơn, tính kê khai nộp thuế GTGT như bán hàng hóa cho khách hàng”.

Biếu tặng vàng bạc cho khách hàng vẫn phải lập hoá đơn GTGT, trên hoá đơn hàng biếu tặng ghi đầy đủ các chỉ tiêu và tiến hành tính thuế GTGT như hoá đơn bán hàng hoá, dịch vụ cho khách hàng (theo quy định tại khoản 9, điều 3 Thông tư 39/2014/TT-BTC).

Theo quy định, cần lưu ý các mục sau khi xuất hoá đơn hàng biếu tặng:

Mục “Họ và tên người mua hàng”: Tên người mua hàng/người được tặng;

Mục tên đơn vị: Tên đơn vị nhận quà tặng. Trong trường hợp khách không lấy hoá đơn hàng biếu tặng thì điền “Khách hàng không lấy hoá đơn”;

Mục mã số thuế và địa chỉ người mua hàng: Điền thông tin của bên nhận hàng;

Mục tên hàng hóa, dịch vụ: Điền tên hàng hóa quà tặng và ghi kèm theo, ví dụ: Hàng cho biếu tặng không thu tiền;

Mục đơn vị tính và số lượng: Điền như hóa đơn GTGT, hóa đơn bán hàng thông thường.

Mục đơn giá: Ghi giá bán của hàng hóa là quà tặng.

Mục thành tiền, thuế suất và cộng tiền hàng: Điền như hóa đơn GTGT, hóa đơn bán hàng thông thường.

Người bán phải lập hoá đơn khi bán hàng hoá, dịch vụ kể cả những hàng hoá, dịch vụ sử dụng cho mục đích khuyến mãi, quảng cáo, hàng mẫu, dùng để cho, biếu tặng, trao đổi, trả thay lương cho người lao động…

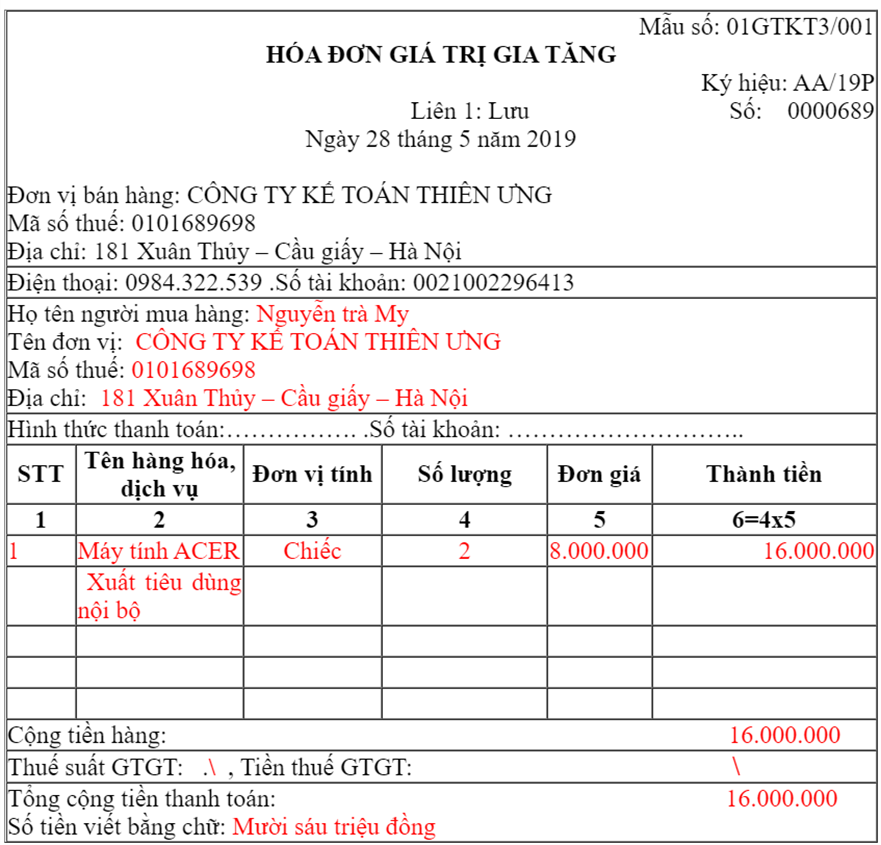

Hàng hoá, dịch vụ tiêu dùng nội bộ bao gồm các trường hợp:

Xuất chuyển kho nội bộ.

Xuất vật tư, bán thành phẩm để tiếp tục quá trình sản xuất.

Hàng hoá dịch vụ của cơ sở kinh doanh xuất hoặc cung ứng.

Như vậy, nếu hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ với mục đích sản xuất thì không cần lập hoá đơn.

Ngược lại, nếu xuất tiêu dùng nội bộ không nhằm mục đích tiếp tục sản xuất thì phải lập hoá đơn nhưng không cần kê khai thuế GTGT. (Trên hoá đơn cần ghi chú, Dòng giá bán là dòng chưa thuế GTGT, dòng thuế suất và tiền thuế gạch chéo).

Ví dụ về việc lập hóa đơn hàng tiêu dùng nội bộ:

Kê khai đầu vào: Mua hàng hoá về làm quà tặng thì sẽ được khấu trừ thuế VAT đầu vào.

Kê khai đầu ra:Trong trường hợp này doanh nghiệp phải xuất hoá đơn VAT, trên đó cần điền đủ các thông tin chỉ tiêu, thuế VAT được tính như những loại hàng hoá, dịch vụ tương tự tại thời điểm phát sinh.

Bên nhận quà không được khấu trừ thuế VAT đầu vào dù có hoá đơn, do bên nhận không cần thanh toán tiền thuế GTGT nên chưa đáp ứng điều kiện kê khai, khấu trừ thuế GTGT đầu vào.

Dịch Vụ Hóa Đơn Điện Tử VIN-HOADON

Những Lưu Ý Khi Sử Dụng Hóa Đơn Điện Tử Năm 2022

Bài viết vừa rồi là toàn bộ các thông tin về Hướng dẫn viết hoá đơn đối với hàng hoá, dịch vụ cho, biếu tặng, hàng tiêu dùng nội bộ. Hãy theo dõi VIN-HOADON để tìm hiểu và cập nhật thêm các kiến thức liên quan về hóa đơn điện tử nhé.

Các doanh nghiệp, đơn vị nếu có nhu cầu về cài đặt hay những thắc mắc cần hỗ trợ, hãy liên hệ đến Tổng đài 1900 6134 hoặc đăng ký ngay: